대웅제약(대표 전승호·이창재)이 셀트리온제약 거대품목 고덱스의 급여 삭제 예고로 인한 반사이익 등 트리플 호재를 맞아 상당한 실적 상승이 예상된다.

대웅제약(대표 전승호·이창재)이 셀트리온제약 거대품목 고덱스의 급여 삭제 예고로 인한 반사이익 등 트리플 호재를 맞아 상당한 실적 상승이 예상된다.

특히 국산신약인 P-CAB 계열 항궤양제 ‘펙수클루’가 예상보다 빠르게 주요 대학병원에 진입, 실적 상승을 견인할 것이란 예측이 나온다.

21일 업계에 따르면 대웅제약이 출시한 국산 신약 34호 ‘펙수클루’가 강원대병원, 조선대병원 등 대학병원 입성에 성공하면서 빠르게 시장에 안착하고 있다.

펙수클루정은 급여 적용과 함께 제품이 출시되자마자 한 달도 안돼 처방 시장에 입성한 것이다. 서울아산병원, 서울대병원, 분당서울대병원 등 대형 의료기관 랜딩도 진행 중이다.

대웅제약은 소화기 계통에 특화된 영업력을 기반으로 처방 확대에 총력을 다한다는 방침이다. 빠른 약효 발현 및 신속한 증상 개선 등 제품력과 가격 경쟁력 같은 장점을 적극 어필하고 있다.

이를 통해 펙수클루는 라니티딘 이슈로 판매 중단된 ‘알비스’ 시장까지 대체할 수 있을 것으로 보인다. 대웅제약은 국내 시장 점유율을 넓혀가면서 해외 영토 확장에도 전력투구할 계획이다.

회사는 지난해 말 이미 중국, 미국, 브라질 등을 포함해 전 세계 15개국에 1조1000억원 상당의 기술수출 계약을 체결했다.

뿐만 아니라 브라질, 필리핀, 인도네시아, 태국, 멕시코, 칠레, 에콰도르 등 총 8개국에 국가별 품목허가 신청도 완료했다. 2025년까지 10개국, 2030년 100개국에 펙수클루 출시를 목표로 한다.

회사 관계자는 “국내 항궤양제 시장에 머무르지 않고, 나보타처럼 해외 판로 개척을 동시에 추진한다”며 “이를 통해 펙수클루 1년 내 매출 1000억원 목표 달성은 물론 글로벌 블록버스터 신약으로 발돋움할 수 있게 노력할 것”이라고 설명했다.

급여 퇴출 위기 고덱스, 우루사 반사이익 ‘기대’

미래 성장동력 ‘폐섬유증 신약’, 임상 2상 후 우선심사 도전

게다가 대웅제약은 소화기 시장에서 예상치 못한 호재를 만났다. 간장약 시장 원외처방 750억원대로 1위인 셀트리온제약 ‘고덱스’가 급여 적정성 평가에서 탈락하는 위기에 처했기 때문이다.

심평원 약제평가위원회는 고덱스의 임상적 유용성과 비용 효과성이 불분명하다고 탈락 이유를 전했다. 경쟁 품목인 부광약품 ‘레가론’도 재평가 탈락 후 현재 소송이 진행되고 있다.

현재 간장약 성분은 실리마린(레가론), 비페닐디메틸디카르복실레이트(고덱스), UDCA(우루사) 등이 있다. 이중 실리마린과 비페닐디메틸카르복실레이트가 퇴출 위기에 놓인 것이다.

주요 경쟁 품목이 하나 둘 쓰러지면서 대웅제약 ‘우루사’가 반사이익을 볼 것이란 관측이 나온다. 물론 일각에선 회의적인 시각도 있지만 긍정적인 전망도 많아 향후 추이가 주목된다.

대웅제약은 신약 출시에 만족하지 않고 ‘넥스트 스텝’을 밟고 있다. 특발성 폐섬유증 신약(DWN12088)이 미국 식품의약국(FDA)의 패스트트랙 심사 대상 품목으로 지정되는 실질적인 성과도 냈다.

패스트트랙 지정 품목이 되면 신약 개발·상용화 기간을 크게 단축할 수 있다. FDA가 개발 단계마다 임상 설계에 대한 상담과 조언을 제공하고, 허가 승인 과정에서도 긴밀하게 협의할 수 있다.

개발 약물 가치를 인정받으면서 리스크를 크게 줄일 수 있게 된 것이다. DWN12088은 2019년에는 희귀의약품으로도 지정된 바 있다. 대웅제약은 임상 2상 종료 후 우선 심사를 신청할 예정이다.

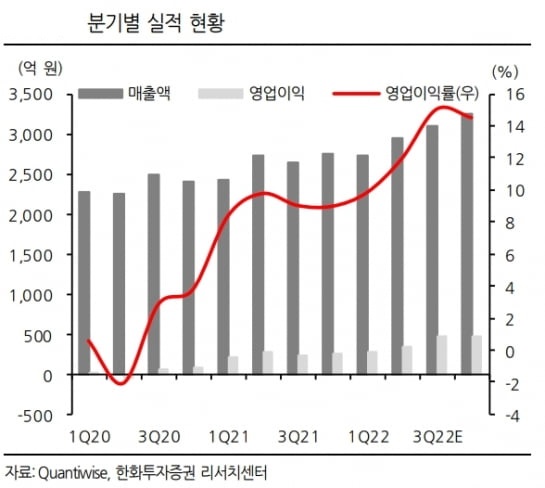

한화투자증권은 “대웅제약 하반기 실적은 위식도역류질환 치료제인 ‘펙수클루’ 매출이 더해지며 2분기보다 성장 폭이 커질 것”이라며 “고마진 제품이 늘면서 원가율이 하락해 수익성이 개선될 것으로 예상된다”고 전망했다.

양보혜 기자 (

양보혜 기자 (