[데일리메디 양보혜 기자] 4분기 제약·바이오 주가가 기업의 실적보다 연구개발(R&D) 성과에 따라 좌우될 것으로 판단된다.

8일 업계에 따르면 제약·바이오 섹터는 지난 7월부터 9월까지 연구개발비 회계처리 이슈로 인한 불확실성이 증폭되면서 등락을 반복했다.

7월 말 2분기 실적에 대한 우려와 금감원의 회계감리 관련 R&D 자산화 부분이 다시 한 번 이슈화되면서 코스피 의약품 지수는 7월 25일 1만1910원으로, 4월 고점 대비 25%나 하락했다.

그러나 상위제약사들의 2분기 실적이 발표되고, 9월에 열린 세계폐암학회(WCLC)와 유럽소아내분비학회(ESPE) 등에서 국내 제약사들이 임상결과를 발표하면서 주가가 회복하는 모습이었다.

실제 3분기 코스피의약품 지수는 1만2750에서 1만4880으로 약 11.7% 상승했다. 삼성바이오로직스를 필두로 제약·바이오 지수 전체가 회복하는 모습이었다.

여기에 R&D 회계처리 이슈도 지난 9월 19일 금감원이 ‘제약·바이오기업의 R&D 비용 회계처리 관련 감독지침’을 발표하면서 일단락됐다.

R&D 비용을 회계처리할 때 신약의 경우 임상 3상부터 바이오시밀러는 임상 1상부터 무형자산으로 반영할 수 있게 되면서 관련 제약 및 바이오기업들에게는 호재로 작용했다.

제약·바이오산업을 둘러싼 규제환경은 안정화되고 있지만 연구개발비 증가와 1회성 비용 증가로 주요 제약사들의 3분기 실적이 하락할 것으로 예상된다. 제약산업의 특성상 4분기 실적 상승도 기대하기 어렵다.

대부분의 제약·바이오 기업들의 연구개발비가 전년대비 평균 10% 가량 증가해 영업이익이 감소했다.

GC녹십자의 경우 IVIG 승인이 지연되면서 증설된 공장이 제품을 생산할 수 없게 됨에 따라 원가가 증가하게 될 것으로 보이며, 유한양행은 광고선전비와 같은 1회성 비용이 3분기 크게 늘었다.

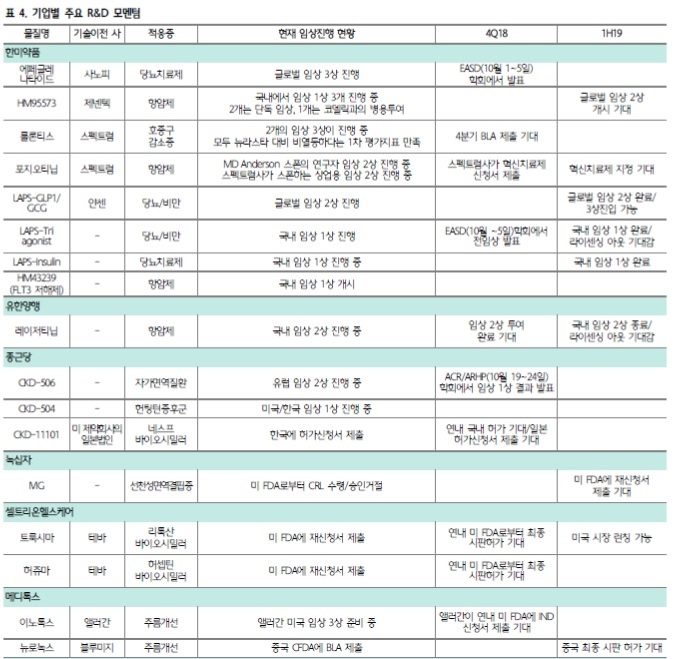

하지만 올해 4분기부터 내년 상반기까지 국내 제약사들이 글로벌 임상 중인 파이프라인의 임상 결과 발표 및 승인 관련 이슈가 다수 존재하는 만큼 제약바이오 주가가 실적보단 R&D 모멘텀에 따라 좌우될 것으로 보인다.

하나투자증권 선민정 애널리스트는 “연초 예상했던 바와 같이 올해는 전년대비 대부분 기업들이 연구개발비를 증액하면서 영업이익은 전년대비 하락하거나 성장률이 둔화될 수 밖에 없는 구조”라고 설명했다.

이어 “하지만 제약바이오 사업의 특성상 연구개발비 증액은 미래의 가치에 투자한다는 측면에서 바라봐야 한다”며 “제약바이오 섹터의 주가상승 모멘텀은 실적보다는 R&D 모멘텀으로 귀결될 수 밖에 없다”고 덧붙였다.

양보혜 기자 (

양보혜 기자 (