국내 상위 제약사들의 1분기 실적이 기대치에 미치지 못한 것으로 나타나 전공의 사직 등 의료대란 영향이 직접적으로 미치는 2분기 결과가 주목된다.

국내 상위 제약사들의 1분기 실적이 기대치에 미치지 못한 것으로 나타나 전공의 사직 등 의료대란 영향이 직접적으로 미치는 2분기 결과가 주목된다.

6일 금융감독원에 따르면 국내 제약사 상위 6곳 중 4곳이 마이너스 성장하거나 1%에도 미치지 못하는 성장률을 기록한 것으로 나타났다. 의료대란 장기화에 따른 우려가 커지고 있다.

당초 의료대란 영향이 1분기엔 미치지 않을 거라는 전망이 나오기도 했지만, 일부 제약사가 예상치를 하회하는 매출 및 영업 실적을 기록하면서 더 악화될 수 있다는 관측이 나온다.

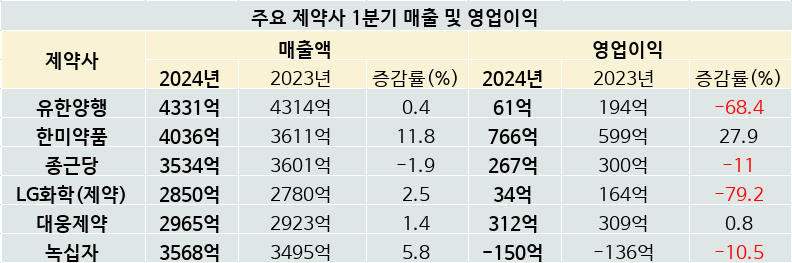

유한양행은 1분기 매출액 4331억원, 영업이익 61억원을 기록했다. 전년 동기 대비 매출액은 0.4% 늘었고, 영업이익은 –68.4% 감소한 것으로 나타났다.

유한양행은 EGFR변이 비소세포폐암 신약 렉라자가 1차 치료허가, 급여진입 등 항암신약 내수 확대가 점쳐졌으나, 의정갈등에 따른 진료 차질로 ETC, OTC 처방 실적이 다소 둔화했다.

실제로 일반의약품 매출은 3.2% 감소했고, 전문의약품 매출은 0.6% 늘어나는 데 그쳤다. 이런 상황에서 연구개발비(R&D)와 광고비가 크게 늘어나면서 역성장 한 것으로 보인다.

유한양행 관계자는 “여러 제품 출시 전(前) 광고선전비가 크게 늘었고 R&D 비용도 증가했다”며 “렉라자의 미국 FDA 승인에 따른 기술수출 마일스톤 유입이 예상되는 등 상반기보다 하반기를 기대하고 있고, 연매출 2조원을 달성할 수 있을 것”이라고 설명했다.

종근당 역시 1분기 매출은 3535억원, 영업이익은 301억원으로 전년 동기 대비 각각 1.9%, 11% 감소했다.

종근당 역시 1분기 매출은 3535억원, 영업이익은 301억원으로 전년 동기 대비 각각 1.9%, 11% 감소했다.

종근당은 희귀질환 치료 신약 후보물질 ‘CKD-510’을 노바티스에 13억 달러(약 1조8000억) 규모 기술수출에 성공했지만, 1분기엔 의료대란 상황과 HK이노엔과 위식도역류질환 ‘케이캡’ 공동 판매 종료 등이 실적에 영향을 줬다는 평가가 나온다.

대웅제약은 올해 잠정 실적 공시를 통해 매출 2965억원, 영업이익 312억원을 기록했다. 전년 동기 대비 각각 1.47%, 0.8% 증가했다.

대웅제약은 금년 분기 최대 실적을 기록했지만 성장세는 다소 둔화됐다. 지난해 1분기 기록했던 성장률(매출 7%, 영업익 15%)에 비하면 이번 1% 성장은 기대에 못 미치는 성과로 보인다.

LG화학(생명과학사업부)도 1분기 매출 2850억원을 기록했다. 매출액은 전년 동기 대비 2.5% 늘었지만 영업이익률은 지난해 6%에서 금년 1분기 1.2%(34억원)까지 떨어졌다.

상위 제약사들의 둔화 속 나홀로 성장한 제약사는 한미약품으로 1분기 잠정 매출액 4036억원, 영업이익 766억원을 달성했다. 전년 동기 대비 각각 11.8%, 27.9% 늘어난 수치다.

한미약품은 아모잘탄, 로수젯 등 대표 품목 성장으로 매출이 증가했다. 또, 3월부터 종합병원 수술 및 입원 등이 축소되고 있지만, 매출 대부분이 경구용 의약품으로 피해가 적었다.

녹십자는 금년 1분기 매출액 3568억원, 영업이익 -150억원을 기록했다. 전년 동기 대비 매출액은 2.1% 늘었지만 영업적자는 10.5% 가량 늘어난 것으로 파악됐다.

주요 대형 제약사들의 1분기 성과를 보면 전공의 집단사직 등 의료대란이 장기화될 경우 2분기에는 제약 내수 시장 침체 기조가 더 가속화될 가능성이 높아 보인다.

특히 종병을 포함 대학병원 비중이 큰 제약사들의 경우 의료대란 장기화에 따른 피해가 불가피해 보인다.

업계는 2분기부터 의료대란 영향이 본격화 될 것으로 보고 있다. 의약품 시장조사기관 한국아이큐비아에 따르면 원내 1분기 기본의약품 사용 금액이 전 분기 대비 20%(1490억원) 줄었다.

한 제약사 관계자는 “당초 예상보다 진료 차질에 따른 제품 매출 영향이 큰 것으로 보인다”며 “하반기 여러 이벤트들이 있지만 종병 중심 제약사들은 영향을 더 받을 것으로 보인다”고 말했다.

최진호 기자 (

최진호 기자 (