코스닥이 단순 상장 통로를 넘어 상장 이후 성장자본을 공급하는 장기 자본시장으로 진화해야 한다는 제언이 나왔다.

코스닥이 단순 상장 통로를 넘어 상장 이후 성장자본을 공급하는 장기 자본시장으로 진화해야 한다는 제언이 나왔다.

문여정 IMM인베스트먼트 전무는 지난 2일 코스닥시장 개설 30주년 기념 컨퍼런스에서 “코스닥 상장은 종착점이 아니라 시작점”이라며 “글로벌 경쟁력을 갖추기 위해서는 상장 이후 반복적인 자금조달, 적극적 R&D 투자가 이어져야 한다”고 말했다.

국내 벤처투자 시장에서 ‘의사 출신 VC’라는 타이틀로 유명한 문 전무는 최근 벤처투자가 확대되고 있지만 회수 통로는 여전히 제한적이라고 평가했다.

그는 “코스닥에 상장되는 회사는 매년 70개 안팎이고 이 중 VC 투자기업이 많아 보일 수 있지만, 전체 피투자기업 대비 상장 비율은 1.5% 수준에 불과하다”고 설명했다.

바이오는 기술특례상장 선행 사례로 영향력이 확대되고 있다고 봤다.

2015년 이후 바이오 기업들이 기술특례상장을 통해 코스닥에 대거 입성했고, AI·반도체·로봇·우주항공 등 다른 섹터 기업으로 흐름이 확산되고 있다는 것이다.

문 전무는 “바이오는 기술특례상장에서 오래된 실험장이자 매출보다 기술가치가 먼저 평가돼야 하는 대표 섹터”라며 “바이오에서 나타난 상장 이후 자본 필요성은 앞으로 인공지능(AI), 반도체, 로봇 등 딥테크 기업에도 동일하게 적용될 것”이라고 말했다.

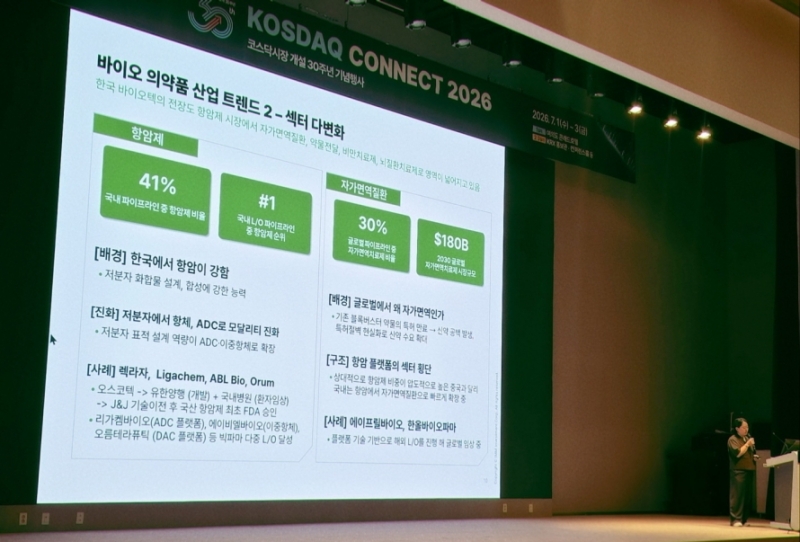

특히 국내 바이오기업 평가 기준이 단일 파이프라인에서 플랫폼 중심으로 이동했다고 봤다.

과거 한미약품 등 전통 제약사 단일 자산 기술수출이 중심이었다면 최근에는 리가켐바이오, 에이비엘바이오 등 바이오텍 플랫폼 기술이 시장에서 더 높은 가치를 인정받을 수 있다는 설명이다.

플랫폼 검증 이후 가치 좌우…지속 투자 통해 가치 확보 필요

플랫폼 검증 이후 가치 좌우…지속 투자 통해 가치 확보 필요

문 전무는 “미국 나스닥 바이오는 글로벌 제약사 M&A 대상이 되는 방식으로 성장하지만, 한국 코스닥 바이오는 반복적인 기술이전을 통해 생존하고 성장하는 구조”라며 “결국 플랫폼 기업으로 인정받는지가 밸류에이션을 좌우한다”고 강조했다.

이를 위해서는 상장 이후 대규모 성장 자본이 필요하다는 점도 부각했다.

그는 오름테라퓨틱의 1450억원 메자닌 투자, 에이프릴바이오 대규모 유상증자, 리가켐바이오 국민성장펀드 1호 바이오 투자 사례를 언급하며 “국내 바이오벤처도 1000억원 이상 현금을 보유해야 글로벌 경쟁사와 맞설 수 있다”고 말했다.

문 전무는 “한국 바이오기업들이 임상 초기 단계에서 헐값에 기술이전을 반복하던 시기는 지나야 한다”며 “500억~1000억원을 더 투입해 임상을 성숙시킨 뒤 기술이전하면 훨씬 더 높은 가치를 인정받을 수 있다”고 주장했다.

그러면서 “코스피 대체시장이 아니라 미래산업 가능성을 실현하는 별도 자본시장으로 자리매김해야 한다”고 덧붙였다.

이어 “재무지표 중심 선별만으로는 혁신기술기업의 장기 성장성을 충분히 반영하기 어렵다”며 “코스닥 세그먼트 제도나 코스닥 셀렉트가 도입된다면 기술 혁신성, 글로벌 확장성, 상장 이후 성장자본 조달 능력, R&D 투자 지속성, 기술이전, 투명성 등을 함께 평가해야 한다”고 밝혔다.

끝으로 “상장 후 공모자금으로 건물을 사 부동산 임대에 나서는 회사는 퇴출돼야 하지만 적자를 감수하고 R&D를 지속하는 기술기업은 성장할 시간을 줘야 한다”며 “단기 실적 압박에서 자유로운 투자 환경이 혁신 지속 가능성을 높인다”고 말했다.

? .

IMM 2 30 , R&D .

VC .

70 VC , 1.5% .

.

2015 , AI .

(AI), , .

.

, .

M&A , .

.

1450 , , 1 1000 .

500~1000 .

.

, , , R&D , , .

R&D .